Монголын бэлчээр ашиглагчдын нэгдсэн холбооноос зохион байгуулсан “Мал аж ахуй, бэлчээрийн менежментэд малын тоо толгойн албан татварын нөлөө” сэдэвт сургалтын үеэр Монгол Улсын Зөвлөх Малзүйч Ч.Арилдий "Бэлчээрийн мал аж ахуйн менежментэд малын албан татварын нөлөөлөл" сэдвээр мэдээлэл зөвлөмж өгсөнийг хүргэж байна.

Монголын бэлчээр ашиглагчдын нэгдсэн холбооноос зохион байгуулсан “Мал аж ахуй, бэлчээрийн менежментэд малын тоо толгойн албан татварын нөлөө” сэдэвт сургалтын үеэр Монгол Улсын Зөвлөх Малзүйч Ч.Арилдий "Бэлчээрийн мал аж ахуйн менежментэд малын албан татварын нөлөөлөл" сэдвээр мэдээлэл зөвлөмж өгсөнийг хүргэж байна.

“Малын тоо толгойн албан татварын тухай хууль”-ийг хэрэгжүүлэхэд анхаарах зарим арга, аргачлалын зөвлөмж

Бэлчээрийн мал аж ахуйн онцлог нөхцөл байдлыг тухайн сум, аймгийн экологийн ямар бүсэд хамаарч байгаа, энэ бүс нутгийн уур амьсгал, нутаг бэлчээрт хамгийн сайн дасан зохицсон, эдийн засгийн ашиг орлого илүүтэй, байгаль орчиндоо сөрөг нөлөөгүй, мал сүрэг, бэлчээр хоёр нь харилцан ашигтай байх нөхцлийг бүрдүүлэх менежментийг хэрэгжүүлэх эдийн засгийн хөшүүргийг олон талаас нь сайтар судлан, зөв тогтоох нь Сумдын ИТХ-ын хамгийн чухал үүрэг, хариуцлага оршиж байгаа болно.

Үүний тулд татвар тогтоох, зарцуулахдаа дараах зүйлүүдэд зайлшгүй анхаарахыг зөвлөж байна:

- Сумынхаа бэлчээрийн даац, багтаамжийг болон төлөв байдлыг (доройтлын түвшинг – хүчтэй, бага зэрэг, дунд зэрэг, их, соргог гэм мэтээр...) баг, БАХ нэг бүрээр нарийвчилан үнэн зөв тогтоосон байх,

- Бэлчээрийн даац, багтаамж, төлөв байдалд үндэслэн хонин толгойд шилжүүлсэн хэдэн мал байвал зохистой байх хэмжээг тооцсон байх бөгөөд энэ тооцоог зөвхөн өвөлжөө, хаваржааны нутаг бэлчээрт үндэслэсэн байх,

- Сум, баг, БАХ-ийнхаа нутаг бэлчээрийн онцлогтой уялдуулан сумынхаа таван төрлийн малаа ач холбогдолоор нь (тэмээ–1, ямаа-2, хонь-3, үхэр-4, адуу-5, гэм мэтээр...) эрэмбэлж, нийт малд, төрөл бүрийн малын эзлэх хувийн жинг хамгийн зохистой байхаар тооцож, баг бүрийн ИНХ-аар болон сумын ИТХ-аар хэлэлцүүлэн баталгаажуулсан байх,

- Бэлчээрт байх зохистой хэмжээний хонин толгойд шилжүүлсэн малын тоог таван төрлийн малын бодит тоо болгохдоо (тэмээ–3.5%, ямаа-23.5%, хонь-55.0, үхэр-8.0%, адуу-10.0% гэм мэтээр...) өөрсдийн онцлогт тохируулан зөв тооцох,

- Сумынхаа экологийн бүс нутгийн онцлогтой уялдуулан зонхилох төрлийн малын уламжлалт зохистой байршил болон зорилтод зах зээлийн эрэлт хэрэгцээг харгалзан тухайн төрлийн малаа ашиг шимийн ямар чиглэлээр үржүүлэх зорилтоо зөв тодорхойлсон байх,

- Энэ зорилтыг хэрэгжүүлэхийн тулд мал сүргийг “тооноос – чанарт” шилжүүлж, эдийн засгийн эргэлтийг эрчимжүүлэхийн тулд ямар үүлдэр, омгийн малаар сайжруулахыг сумынхаа хэмжээнд шийдвэрлэсэн байх, (тэмээг–Галбын говийн улаан үүлдрээр, ямааг- Залаажинст-Эдрэн үүлдрээр, хонийг- Говь-Алтай үүлдрээр, үхрийг – КЦТ үүлдрээр, адууг – Тэс омгоор гэм мэтээр...)

- Эдгээр тооцоог нэгдсэн журмаар нийтэд өргөн хэрэглэж байгаа “Бэлчээрийн мал сүргийн эргэлтийн тооцоолол боловсруулах программ”-ыг ашиглан үнэн зөв хийсэн байх,

- Хуулийн дагуу малын тоо толгойн албан татварыг сумын ИТХ-аас тогтоохоор заасан боловч аль болох бүх малыг ямар нэг хэмжээгээр татварт бүрэн хамруулах зарчим баримтлах нь зүйтэй. (малын тооны олон цөөнөөс шалтгаалж татвараас чөлөөлөх зарчим баримтлах нь татвараас зайлсхийх олон эрсдлийг дагуулах магадлалтай)

- Сумын бэлчээрийн даац, багтаамж, төлөв байдалтай болон малын төрөл хоорондын зохистой бүтцийг бүрдүүлэх зэрэгтэй уялдуулан малын төрөл бүрт ногдуулах татварын хэмжээг ялгавартай тогтоох зарчим баримтлах, (бодлогоор өсөлтийг дэмжих төрлийн малдаа бага, тоог цөөлөх төрлийн малдаа илүү гэх мэт ... )

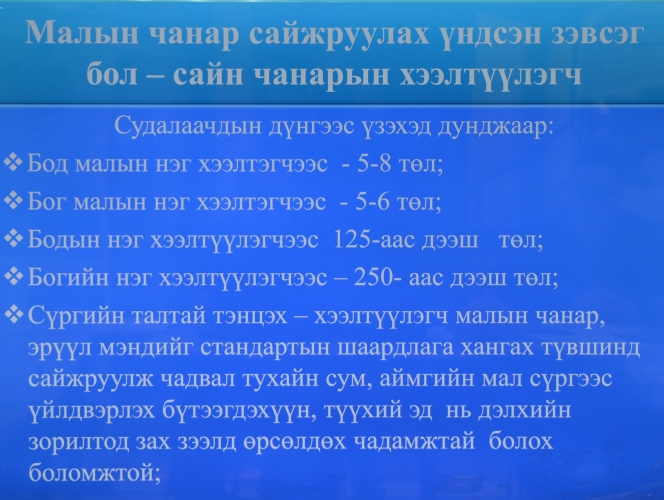

- “Малын генетик нөөцийн тухай хууль”-ийн дагуу малын чанар сайжруулах ажил, үйлчилгээ үзүүлэх үүрэг бүхий Мал үржүүлэг, технологийн ажил, үйлчилгээний нэгжид албан ёсоор төвлөрүүлсэн, стандартын шаардлага хангасан, тухайн суманд сайжруулагчаар ашиглахыг зөвшөөрсөн үүлдэр, омгийн хээлтүүлэгч малыг албан татвараас чөлөөлөх зарчим баримтлах, (Малын чанар сайжруулах үндсэн зэвсэг бол – сайн чанарын хээлтүүлэгч учир бүх нийтийн эрх ашгийн төлөө үйлчилгээ үзүүлэх гэдэг зарчим)

- Эдгээр үүлдэр, омгийн сүрэг сэлбэх өсвөр хээлтүүлэгчийг бойжуулах зориулалтаар эрх бүхий мэргэжлийн байгууллагаас шилэн сонгож, бүрдүүлсэн цөм сүргийн эх малыг (эм хонь, эм ямаа, үнээ ... гэх мэт) Сумын ХАА-н тасгийн цахим бүртгэл дэхь мэдээлэлийг үндэслэн уг албан татвараас чөлөөлөх зарчим баримтлах,

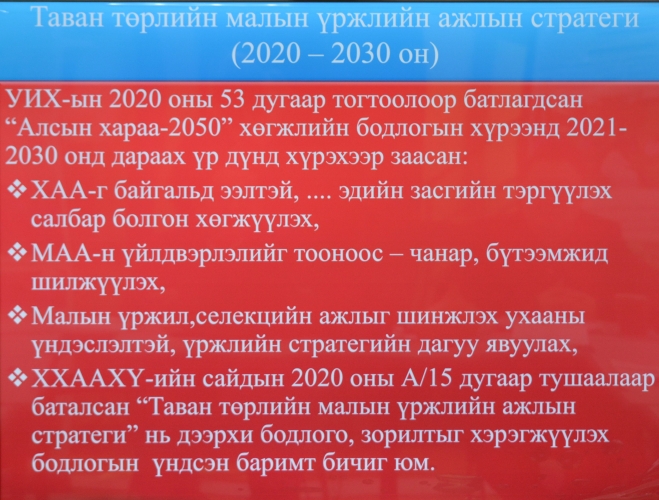

- ХХААХҮ-ийн сайдын 2020 оны А/15 дугаар тушаалаар баталсан “Таван төрлийн малын үржлийн ажлын стратеги”-ийн дагуу сум, аймаг бүр ойрын болон дунд хугацааны стратеги төлөвлөгөөг боловсруулан хэрэгжүүлэх нь “Малын тоо толгойн албан татварын тухай хууль”- тай нийцсэн хамгийн оновчтой ажил болох,

- “Орон нутгийн хөгжлийн сангийн үйл ажиллагааны журам”–ын дагуу сум, дүүргийн ОНХС-д төвлөрөх Малын тоо толгойн албан татварын орлогын хөрөнгөөр малын чанарыг сайжруулах чиг үүргийн хүрээнд хөрөнгө оруулалт хөтөлбөр, төсөл, арга хэмжээг санхүүжүүлэхдээ:

- Мал үржүүлэг, технологийн ажил, үйлчилгээний нэгжийн үйл ажиллагааг дэмжин чадвахжуулахад,

- Стандартын шаардлага хангасан, суманд сайжруулагчаар ашиглахыг зөвшөөрсөн, эрүүл хээлтүүлэгчийн хангамж, чанарыг сайжруулах зорилгоор өсвөр хээлтүүлэгч худалдан авах, арчилж маллах, тэжээх материаллаг баазыг бэхжүүлэх чиглэлд нэн тэргүүнд зарцуулж, сумынхаа малыг чанаржуулах нөхцлийг бүрдүүлэх боломжтой гэж зөвлөж байна.